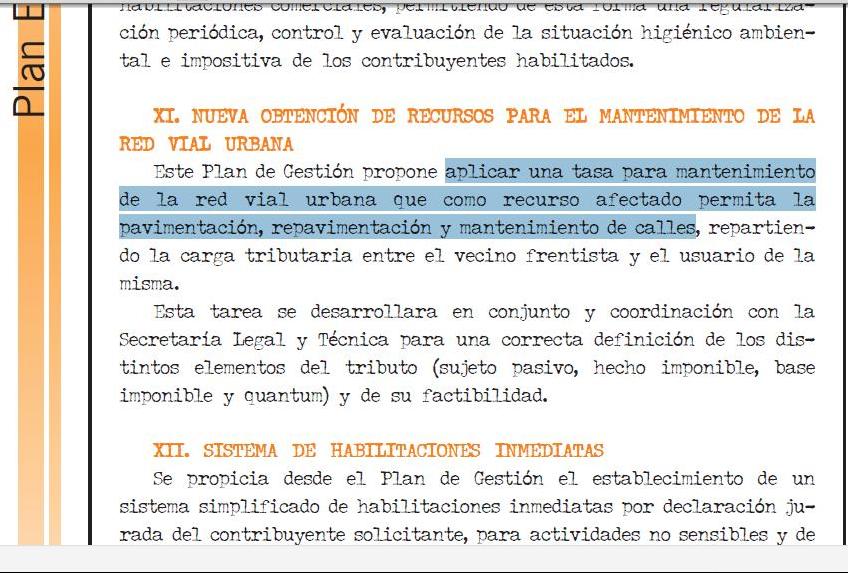

«No es una nueva tasa». La frase ha sonado en más de una oportunidad en boca del intendente de Bahía Blanca después de la presentación pública de su ambicioso plan para pavimentar toda la ciudad hasta 2028, el año del Bicentenario bahiense. Cristian Breitenstein, como puede leerse en el último párrafo de este enlace, se ha negado a llamar de aquella manera al pago anticipado de la contribución sobre mejoras que financiaría su Programa de Contribución Solidaria para Infraestructura Vial. Sin embargo, una tasa a secas y como nueva fuente de recursos, era lo que ya se contemplaba aplicar en el Plan Económico Municipal de Gestión que el propio Breitenstein, por entonces jefe comunal interino, le proponía a la ciudadanía para las elecciones de 2007. Así puede leerse en la página 128 del Informe de Gestión 2008-2009 que esta incluido en el propio sitio web del municipio. Entre las propuestas de aquel plan, con el número XI, figura el apartado Nueva obtención de recursos para el mantenimiento de la red vial urbana. Y como puede verse en la captura de pantalla que figura aquí y al pie del artículo completo, en ese ítem el plan de gestión «propone aplicar una tasa para mantenimiento de la red vial urbana que como recurso afectado permita la pavimentación, repavimentación y mantenimiento de calles, repartiendo la carga tributaria entre el vecino frentista y el usuario de la misma». Así de claro.

Se desconoce por qué el intendente, en el lanzamiento formal del programa, no mencionó este antecedente que figura en su propia plataforma política de gestión ofertada a los potenciales votantes. Quizá la razón esté en que allí aparezca de manera cruda la verdadera intención de lo que hoy se propone: crear una nueva tasa. Sin los agregados de aporte solidario y de política de Estado con los que se adornaron el rimbombante anuncio. La inclusión en aquella propuesta del término recurso afectado anticipa lo que hoy se argumenta a favor de que los fondos que se reúnan con el nuevo tributo no irán a parar a la olla común de la recaudación, sino a un fondo específico para ser utilizado solo en pavimentación y repavimentación. En este sentido, aunque muchos fundamentos hoy esgrimidos suenen similares a los que se utilizaron en la década del 90 para justificar la ordenanza 9002 de creación de la tasa de salud, la propuesta actual tiene como ventaja la de incluir explícitamente la creación de un Fondo autónomo y una Unidad Ejecutora que controle su uso, tal cual lo establece la ordenanza 15646 aprobada este mismo año por el Concejo Deliberante.

Mientras el Concejo Deliberante comenzará esta semana a debatir con funcionarios municipales este proyecto, se espera conocer pronto un dato clave: los números finales del plan de regularización de deudas lanzado el mes pasado y que culminó el 15 de octubre, tres días antes del anuncio del plan de pavimentación. Esos resultados serán una buena pauta para saber si la respuesta de los contribuyentes morosos fue de acuerdo a lo esperado, superó las expectativas más optimistas ó si por el contrario no las cubrió y en consecuencia al municipio le está faltando dinero. En otras oportunidades en las que ha ocurrido la peor de estas tres variantes, la opción de la actual administración para cubrir esos huecos ha sido la de solicitar a ciertos grandes contribuyentes (léase empresas) que anticipen el pago de sus tasas. Con el Programa de Gestión Permanente para Infraestructura Vial, tal cual el nombre con el que ingresó al Concejo, esta mecánica, la de solicitar el abono anticipado por un servicio que se prestará a futuro, quedaría institucionalizada y los afectados no serían sólo las empresas más grandes sino todos los contribuyentes bahienses.

Debe estar conectado para enviar un comentario.